¡Tú también eres un ganador BDV!

Mesa de cambio (USD-EUR)

BCV: $ / € BDV: $ / €

Menudeo (USD-EUR)

Compra: $ / €

Índice de inversión (IDI)

Descarga nuestra BDVApp, abre tu cuenta y conoce los beneficios que tiene el primer Banco del país para ti

Solo debes tener a la mano tu RIF y cédula de identidad vigente

Nuestra aplicación móvil desarrollada bajo la tecnología biométrica, te permite realizar tus operaciones de manera rápida, cómoda y sencilla

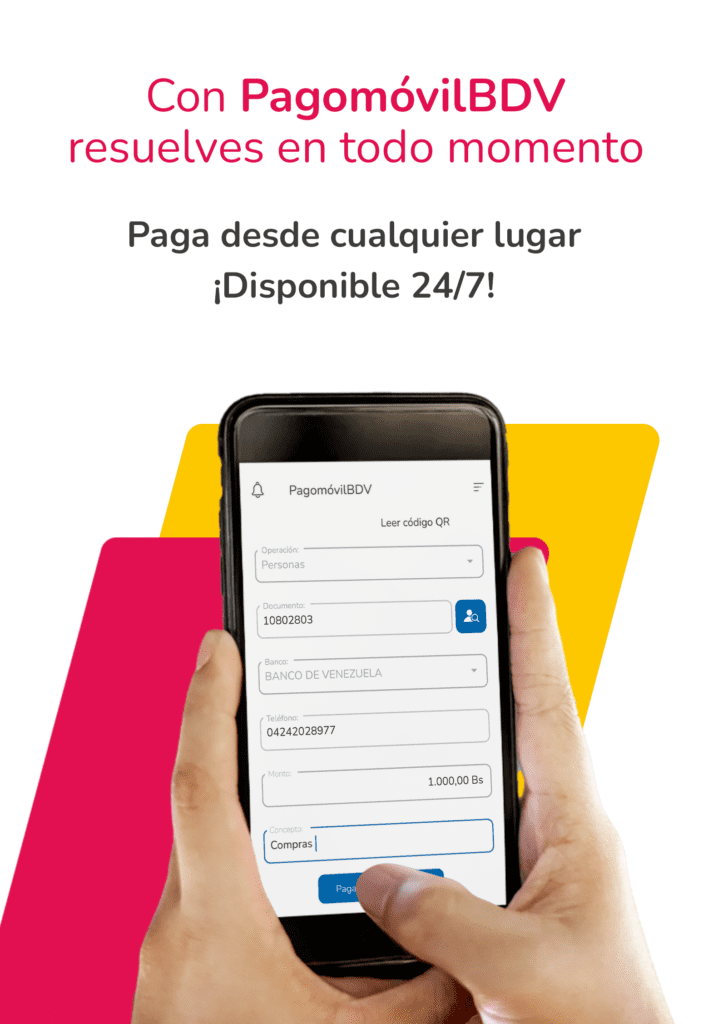

Paga tus servicios con nosotros.

Recarga fácil y rápido tu línea móvil y servicios de TV por cable con PagoserviciosBDV.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}